2018上半年,中国社会消费品零售总额为180018亿元,同比增长9.4%。

就宏观经济运行数据而言,2018年1-6月份,中国社会消费品零售总额为180018亿元,同比增长9.4%。其中,2018年6月社会消费品零售总额达到30842亿元,同比名义增速为9.0%;与此前两个月度相比,增速有所回升。

行业概况:

社会消费品零售总额持续增长

2018年6月同比名义增速有所回升

2018年1-6月份,中国社会消费品零售总额180018亿元,同比增长9.4%。其中,2018年6月社会消费品零售总额达到30842亿元,同比名义增速为9.0%;与此前两个月度相比,增速有所回升;艾瑞咨询认为,在宏观经济增速换挡的大环境下,社零总体增速虽略有放缓,但未来一段时期内其增速仍将保持在略高于名义GDP增速的水平。

中国网络零售市场总体交易规模

2018年Q2网络零售市场交易规模达19190.1亿元

随着国内居民消费能力的持续提升与网上购物习惯的逐步养成,2018年Q2中国网络零售市场交易规模保持持续增长,同比增幅达31.3%。特别地,国内各主流电商平台年中大促对于第二季度交易规模增长的贡献作用显著;预计未来两个季度,国内网络零售市场总体交易规模仍将保持接近30%的同比增幅;线上线下融合、社交电商、以及泛零售品类延伸扩充将成为未来国内网络零售乃至整个零售市场的重要增长点。

趋势一:线上线下融合加速落地

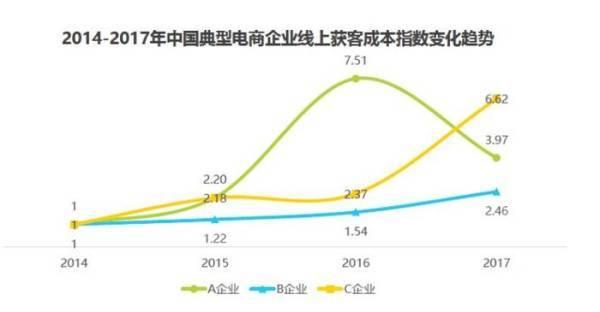

线上获客成本激增,纯电商模式待转型

随着国内互联网流量红利衰退,纯电商模式的边际获客成本持续上涨;以2014年为基期,国内典型电商平台的边际获客成本均呈现上涨态势。纯电商模式的获客成本压力促使电商平台相继试水线上线下融合的商业模式,上述转变对于国内零售业格局的演变将产生深远影响。

实体零售回暖,线下资源价值重估

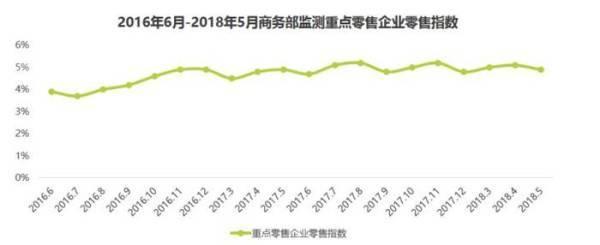

根据商务部数据监测显示,2016年6月至今,全国3000家重点零售企业零售指数呈波动性上升趋势,考虑到季节性波动的影响,实体零售行业回暖趋势初现;对于电商而言,线上获客成本激增与实体零售回暖双重因素进一步强化了其向线下市场渗透的动机:经历了国内零售电商的高速增长期,但国内零售市场的线上渗透率仍未超过20%,加之线上获客成本与物流成本的上涨,零售业线上线下成本的剪刀差逐步弥合,借由线上线下融合模式,渗透线下超过80%的零售市场份额,成为国内电商平台的共识。

因此生鲜电商基于消费体验重构的融合,可以得到以下启示:

线上线下融合、社交电商、泛零售品类扩充是行业发展的三大显著趋势。

基于消费体验重构的融合、供应链效率提升与渠道下沉以及消费场景延伸是线上线下融合的三类突出表现形式;社交电商异军突起,模式上主要分为现有流量入口的商业价值挖掘和平台化运营两大类;泛零售品类不断扩展,横向扩充与纵向延伸同步推进。

消费端趋势显现,代际变迁与消费升级为主要特征

就消费端而言,代际变迁与消费升级是最为显著的方向。具体而言,包括消费者成熟度提升、去性别化消费以及围绕全品类和特定品类的消费升级趋势;消费端的上述趋势意味着消费行为模式与消费结构的变化,对于零售商和品牌商而言,准确、清晰且及时地识别上述趋势性变化对其经营发展而言至关重要。

地区间消费日趋均衡,高质量发展是方向

一方面,由于网络零售和零售赋能带来的普惠效应,消费市场的地域鸿沟得以逐渐弥合,在消费数量和品质方面均有体现;另一方面,在行业端与消费端的共同驱动下,消费品质与服务体验得以持续提升,朝着高质量发展的方向前进。

免责声明:本文部分文字与图片资源来自于网络,转载此文是出于传递更多信息之目的,若有来源标注错误或侵犯了您的合法权益,请立即在【本页面底部评论留言】通知我们,情况属实,我们会第一时间予以删除,并同时向您表示歉意